Acerca del MECIP

Modelo Estándar de Control Interno para Instituciones Públicas del Paraguay

¿Qué ES MECIP?

Es un conjunto de normas, principios, acciones y procesos efectuados por las autoridades, la administración y los funcionarios de una entidad, a fin de asegurar razonablemente que los objetivos de la institución serán alcanzados. Un Sistema de Control interno comprende los planes, métodos, políticas y procedimientos utilizados para cumplir con la Misión, el Plan Estratégico y los Objetivos de la entidad

Objetivos

- Garantizar el cumplimiento de los objetivos de la instalación y del Estado Paraguayo en un ambiente de eficiencia, integridad y transparencia.

- Establecer acuerdos y compromisos éticos, de común acuerdo, entre todos los servidores públicos.

- Promover la capacitación permanente de los servidores públicos.

- Fortalecer los sistemas de comunicación de la entidad, para brindar información oportuna a sus públicos internos y externos.

- Establecer la auto evaluación de la entidad y de los servidores públicos en forma permanente y objetiva.

- Promover el control ciudadano, a través de la rendición de cuentas.

- Unificar los criterios de revisión de los órganos de control y supervisión.

Marco Técnico

Resolución 425 del 9 de mayo de 2008 de la Contraloría General de la República por la cual se establece y adopta el MECIP para las entidades públicas del Paraguay como marco para el control, fiscalización y evaluación de los Sistemas de Control Interno.

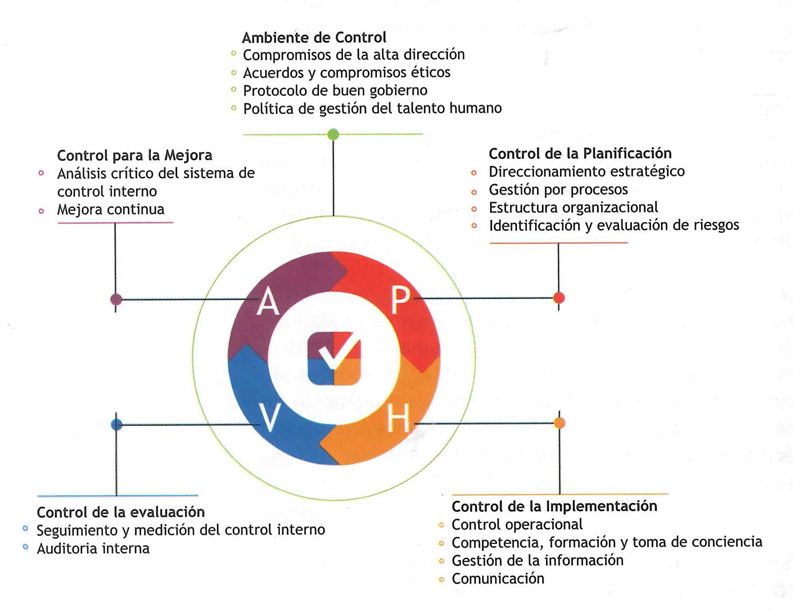

Modelo

1. AMBIENTE DE CONTROL

1.1. Compromiso de la Alta Dirección

La institución debe propiciar una conciencia de control que influya profundamente en la cultura organizacional de la institución manteniendo su orientación hacia el cumplimiento de su función constitucional, legal. y la finalidad social del Estado.

- Acta de compromiso

1.1.1. Política de Control Interno – Resol. Dec. 180/2024 Política de Control Interno Versión IV

1.2. Acuerdos y Compromisos Éticos

- Resol. Dec. 132/2024 Código de Ética Versión V

- Resol. CD 36/2024 Acuerdos y Compromisos Éticos Versión II

- Resol. CD 38/2024 Procedimiento para casos de denuncias por falta de

ética

1.3. Protocolo de Buen Gobierno

1.4. Política de Talento Humano

2. CONTROL DE PLANIFICACIÓN

La institución debe determinar el marco de referencia que oriente su gestión hacia el cumplimiento de su Misión, el logro de su Visión y el cumplimiento de sus objetivos institucionales.

2.1. Direccionamiento Estratégico

2.3. Estructura organizacional

3. CONTROL DE LA IMPLEMENTACIÓN

Abarca las acciones establecidas por la institución, mediante políticas y procedimientos, orientadas a reducir los riesgos que puedan afectar el logro de los objetivos de la organización. Las actividades de control son llevadas a cabo por todas las áreas de la organización, a través de los procesos y la tecnología que les da soporte.

3.2. Competencias, formación y toma de conciencia

3.3. Gestión de la Información

3.3.1.Sistema de Información

3.3.2. Control de Documentos

3.4. Comunicación

4. CONTROL DE LA EVALUACIÓN

La organización debe definir, desarrollar y ejecutar evaluaciones sistemáticas para determinar la suficiencia y adecuado funcionamiento de los componentes del control interno.

4.1. Seguimiento y Medición del Control Interno

4.2. AUDITORIA INTERNA: Uso interno y exclusivo de la institución

5. CONTROL PARA LA MEJORA

La institución debe mejorar continuamente la efectividad del sistema de control interno mediante el uso de los resultados de las auditorías, el análisis de datos, las acciones correctivas y preventivas y el análisis crítico de la alta dirección.

5.1. ANALISIS CRITICO DEL SISTEMA DE CONTROL INTERNO (Uso interno y exclusivo de la institución)

5.2. MEJORA CONTÍNUA. (Uso interno y exclusivo de la institución)